Tarcza antykryzysowa 4.0 to pakiet rozwiązań, które mają ułatwić jednostkom samorządu terytorialnego przetrwanie trudnego czasu pandemii i uporanie się z jej długofalowymi konsekwencjami.

Patrz też: Przeciwdziałanie finansowym skutkom COVID-19

Patrz też: Bon inwestycyjny dla JST

Pierwsza wersja tarczy antykryzysowej oraz wprowadzone do niej poprawki spotkały się z dużą krytyką ze strony przedstawicieli JST. Samorządowcy argumentowali, że brak w nich wsparcia dla gmin, które już teraz dotkliwie odczuwają skutki kryzysu. Tarcza 4.0 ma być odpowiedzią na postulaty samorządowców. Jak oceniać zaprezentowany przez rząd projekt? Śmiało można mówić o rewolucji w zakresie zarządzania finansami JST, bo nowa specustawa ma wprowadzić wiele zmian do podstawowych reguł określonych w artykułach 242 i 243 ustawy o finansach publicznych. Efekt? Większa elastyczność w zarządzaniu budżetem i rozluźnienie reguł fiskalnych.

Tarcza antykryzysowa 4.0: co się zmienia?

Art. 15zoa wprowadza regułę, że w 2020 roku JST, dokonując zmian budżetu, będzie mogła przekroczyć relacje określone w artykule 242 ustawy o finansach publicznych o kwotę planowanych wydatków bieżących ponoszonych w związku z COVID-19. Dotyczy to tej części wydatków, jaka została sfinansowana dochodami majątkowymi lub przychodami, tj. emisjami obligacji komunalnych, kredytami, pożyczkami i prywatyzacją majątku. To ogromna zmiana; dotychczas obowiązywała zasada, że nie można finansować długiem długoterminowym (powyżej 1 roku) deficytu na poziomie bieżącym w budżecie operacyjnym.

JST będzie też mogła przekroczyć relację z artykułu 242 o kwotę planowanego ubytku w dochodach będącego skutkiem wystąpienia COVID-19. Ubytek ten jest definiowany jako różnica pomiędzy planem budżetowym, jaki samorząd zawarł w sprawozdaniu budżetowym za pierwszy kwartał 2020 roku, a planowanymi dochodami po zmianach, które najprawdopodobniej nastąpią w drugim i trzecim kwartale bieżącego roku. Także ta różnica będzie mogła być sfinansowana długiem, to jest kredytem lub emisją obligacji. Co więcej – emisja ta będzie wyłączona z reguł określonych w artykule 243 ust. 1 czyli ze wzoru na indywidualny wskaźnik zadłużenia.

Co to oznacza w praktyce? Punkt ten dotyczy przede wszystkim dochodów podatkowych: wpływów z tytułu podatku od nieruchomości, podatku rolnego, PIT, CIT, PCC, a także opłat skarbowych, opłat eksploatacyjnych czy podatku od transportu. Doliczyć należy tu także opłatę miejscową i środowiskową. To właśnie te dochody znacząco spadają w wielu gminach. Możliwość sfinansowania powstałej luki długiem będzie więc miała ogromne znaczenie dla stabilizacji samorządowych finansów.

Artykuł 15zoc wprowadza jeszcze jedną ważną zasadę: jeśli samorząd będzie korzystał z wyżej opisanego wyłączenia, to na koniec każdego kwartału 2020 roku oraz na koniec bieżącego roku budżetowego dług JST nie może przekraczać 80 procent planowanych w danym roku budżetowym dochodów. To prosta reguła bilansowa, która powraca po siedmiu latach – wówczas limit wynosił 60 procent. Powrót jest czasowy – reguła 80% będzie obowiązywała do końca 2020 roku.

Jednocześnie, jeśli samorząd nie korzysta z nowo ustanowionego wyłączenia z artykułu 243 ustawy o finansach publicznych, czyli nie finansuje długiem ubytków w dochodach podatkowych i artykuł 243 jest spełniony, poziom zadłużenia może przekraczać 80 procent. Pozwala to na elastyczny wybór rozwiązania najlepszego dla danej gminy.

Nowe wytyczne dla RIO

Zmiany, które znajdujemy w projekcie tarczy 4.0 mówią o tym, że wspomniany wyżej ubytek dochodów musi być pomniejszony o ewentualne środki z rezerwy celowej budżetu państwa, które samorządy otrzymają jako zwiększenie subwencji ogólnej. Będzie to wymagało starannej weryfikacji. Szczególnie, że ustawodawca podkreśla, iż zaciągnięcie zobowiązań na finansowanie tego ubytku w dochodach nie może zagrażać realizacji zadań publicznych przez JST w danym roku budżetowym i w latach kolejnych. A tę zależność będą oceniały Regionalne Izby Obrachunkowe.

Są wskazania, by RIO – wydając opinię o możliwości spłaty zaciąganych zobowiązań – oceniały też ich wpływ na realizację zadań publicznych.

Jeden z przepisów określa też wprost wskazówkę dla RIO, by na koniec roku budżetowego 2020, gdy oceniane będzie spełnianie zasady określanej w artykule 242, brały pod uwagę wykonanie wydatków bieżących ponoszonych w celu realizacji zadań związanych z COVID19 oraz ubytków w wykonywanych dochodach będących skutkiem epidemii. Co to oznacza dla samorządów? Jeśli przekroczenie zasady określonej w artykule 242 wystąpiło ze względu na ubytek dochodów spowodowany epidemią albo poniesionymi w związku z tym wydatkami to opinia mimo wszystko powinna być pozytywna.

Zmiany w indywidualnym wskaźniku zadłużenia

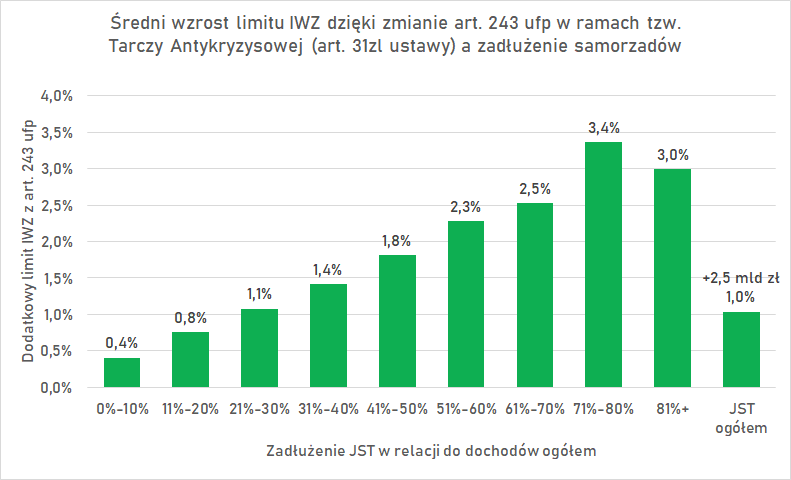

Tarcza antykryzysowa 4.0 wprowadza też pewne modyfikacje do obliczania wskaźnika z artykułu 243 ustawy o finansach publicznych. W roku 2021 i w latach kolejnych podczas liczenia wskaźnika wydatki bieżące budżetu będą pomniejszane o wydatki bieżące ponoszone w związku z COVID19. W tarczy 1.0 już zmodyfikowano ten wskaźnik poprzez umożliwienie samorządom wyłączenia z wydatków bieżących kwot przeznaczanych na obsługę długu. To była bardzo ważna zmiana, bo skutkuje ona podwyższeniem limitu – w zależności od poziomu zadłużenia samorządów od około jednego do nawet trzech punktów procentowych.

Jak ocenić te zmiany?

Z pewnością proponowane rozwiązania to krok w dobrym kierunku. Pierwsza wersja specustawy praktycznie pomijała aspekt płynności finansowej JST. Mniejsze wpływy, a wydatki na tym samym poziomie lub wyższe – tak wygląda sytuacja większości polskich samorządów. Może to oznaczać brak środków na realizację zadań bieżących i zachwianie płynności finansowej. Proponowane zmiany pomogą rozwiązać ten problem.

Projektowane zmiany nie rozwiązują natomiast problemu wpływu dochodów bieżących w 2020 roku (i być może w roku kolejnym) na limity określone w artykule 243. Bardzo prawdopodobne jest więc, że ubytek dochodów spowoduje złamanie artykułu 243 w latach 2021 – 2023. Tutaj natomiast mogą nastąpić pewne przesunięcia w strukturze długów samorządów: ewentualne przedpłaty, przesunięcia spłat, czy konsolidacje. Większość JST powinna więc sobie z tym problemem poradzić. Oczywiście pod warunkiem, że skarbnicy już dziś przygotują się do możliwych negatywnych scenariuszy.

Dlaczego pośpiech jest tak istotny? Prawdopodobnie już w drugim kwartale 2020 roku pojawią się w bankach odpisy na stracone kredyty od przedsiębiorców i osób fizycznych. Banki odczują też negatywne skutki „wakacji kredytowych” tzn. braki płynnościowe. W efekcie od trzeciego kwartału banki bądź podniosą koszty udzielania kredytów czy kupna obligacji samorządów, bądź będą ograniczać kredytowanie. Zostały więc dwa – trzy miesiące, żeby zapewnić sobie finansowanie ubytku w dochodach bieżących czy możliwość samej restrukturyzacji zadłużenia, aby dostosować się do spadku dochodów bieżących, co wpłynie na wskaźnik z artykułu 243 w latach 2021 – 2023.

W wyniku przeprowadzanych w Aesco Group analiz wyliczyliśmy, że jeżeli dochody własne JST spadną o 15 procent w 2020 roku to około połowa samorządów w całej Polsce nie będzie w stanie przygotować budżetów na 2021 rok ze względu na złamane wskaźniki z artykułu 243. Gdyby ten spadek był na poziomie 25 procent, to liczba takich samorządów wzrosłaby do 73 procent. Dlatego tak ważne jest, żeby już dzisiaj pracować nad stabilnością samorządowych finansów, w czym pomóc mogą proponowane zmiany prawne.

Mariusz Gołaszewski

Ekspert i praktyk rynku finansowego, przeprowadził dla samorządów ponad 500 projektów w zakresie finansowania inwestycji i usuwania problemów z długiem. Absolwent Szkoły Głównej Handlowej w Warszawie i Wydziału Prawa i Administracji Uniwersytetu Warszawskiego, posiadacz dyplomów Professional Risk Manager oraz ACCA. Wykładowca akademicki i szkoleniowiec. Posiada wieloletnie doświadczenie zdobyte na stanowiskach managerskich i w zarządach firm konsultingowych i w bankowości. W 2005 r. współtworzył pierwszy w Polsce dedykowany bank sektora publicznego. Prezes Zarządu Aesco Group (www.aesco.com.pl), instytucji zajmującej się opracowywaniem i oferowaniem rozwiązań dla JST w zakresie zarządzania finansami i zadłużeniem.