Zadłużenie samorządów w Polsce wynosi ok. 69 mld zł. Mimo że w ostatnim roku spadło o 2,8 mld zł i stanowi niecałe 7% długu publicznego w Polsce, to ciągle jest tematem wielu debat i rozważań. Zwłaszcza że tylko na rok 2017 samorządy przewidziały zaciągnięcie 18 mld zł nowego zadłużenia, a na lata 2018 i 2019 kolejnych 22 mld zł. Należy sobie zdawać sprawę, że posiadanie zadłużenia niesie za sobą szereg ryzyk i zagrożeń, których należy być świadomym, żeby nie paść ich ofiarą. Najnowszy artykuł Mariusza Gołaszewskiego we Wspólnocie do pobrania tutaj.

Zadłużenie towarzyszy inwestycjom dofinansowanym przez UE praktycznie od początku realizacji pierwszej perspektywy finansowej. Między 2008 a 2016 rokiem wzrosło ono z 28 mld zł do 69 mld zł, czyli ponad dwukrotnie! W tym czasie (od 2014 roku) zmieniono też reguły limitowania zadłużenia JST, co wprowadziło sporo zmian w metodach zarządzania długiem, a także ujawniło nowe ryzyka związane z posiadaniem i obsługą zadłużenia.

Czy zadłużenie to zło samo w sobie? Niekoniecznie. Weźmy prosty przykład. Gmina potrzebuje wykonać inwestycję, która kosztuje 100 zł. Do tej inwestycji może otrzymać dotację w wysokości 50 zł, ale musi wyłożyć kolejne 50 zł na wkład własny. Zakładając, że gmina nie ma tych pieniędzy (wydaje je np. na inne, także potrzebne inwestycje), decyduje się na sfinansowanie wkładu własnego w całości z długu, ze spłatą rozłożoną na 15 lat. W związku z tym zadłużeniem gmina w ciągu 15 lat zapłaci ok. 25 zł odsetek. Czy to się opłaca? Spójrzmy: koszt wkładu własnego wyniesie 75 zł w spłacie przez 15 lat, a gmina zrealizuje inwestycję wartą 100 zł już w roku 2018. A więc w przyszłości wyda 75 zł na inwestycję wartą 100 zł, z której zacznie korzystać już dziś. Alternatywnie musiałaby czekać ok. 10 lat, aż zebrałaby 100 zł swoich środków („oszczędności”) na finansowanie inwestycji. To nastąpiłoby dopiero w 2028 roku, kiedy dotacji UE już by nie było.

Wniosek z powyższego przykładu jest prosty. Przy odpowiednim podejściu i dużej ostrożności samorządy powinny korzystać z finansowania zwrotnego jako uzupełnienia finansowania bezzwrotnego. Należy sobie jednak zdawać sprawę, że posiadanie zadłużenia niesie za sobą szereg ryzyk i zagrożeń, których należy być świadomym, żeby nie paść ich ofiarą.

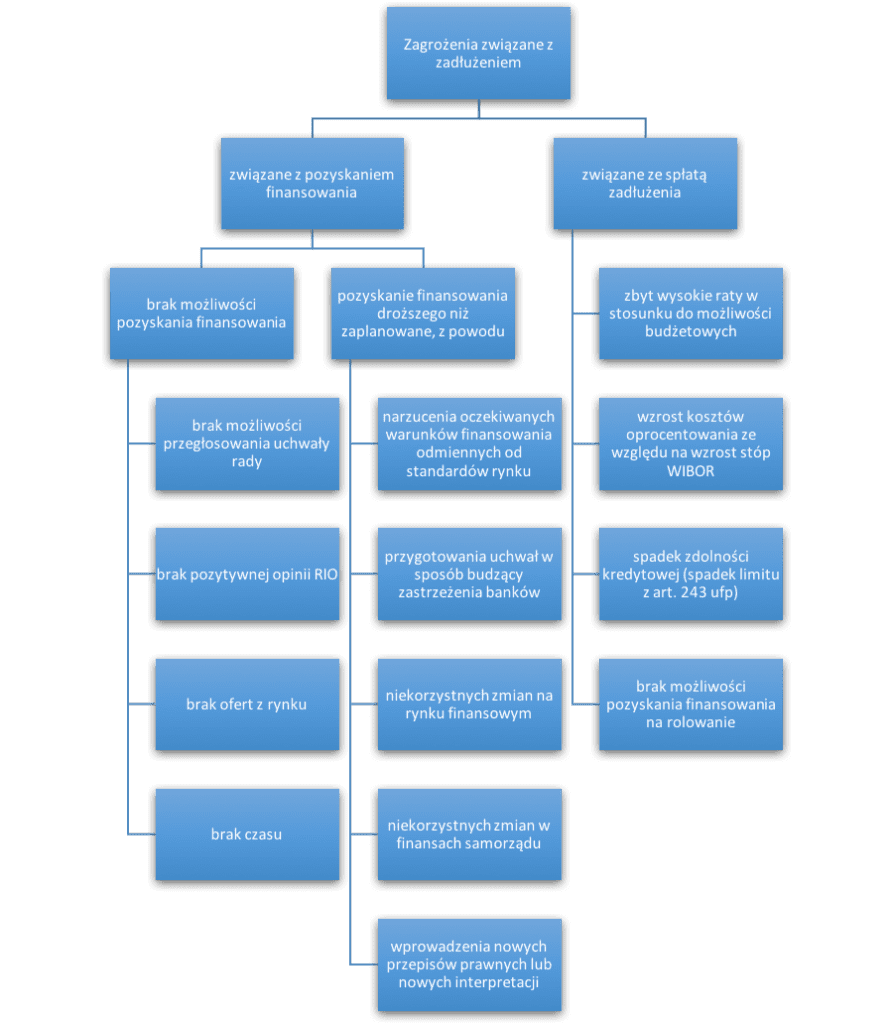

Jakie to mogą być zagrożenia? Po pierwsze podzielmy je na takie, które mogą zmaterializować się w procesie pozyskania finansowania i takie, które zaistnieją w fazie jego spłaty. Pełne zestawienie ryzyk przedstawia Schemat 1. Analizę poszczególnych ryzyk zacznijmy od tych potencjalnie najbardziej dolegliwych, czyli związanych z możliwością spłaty.

Schemat 1. Zagrożenia związane z zadłużeniem.

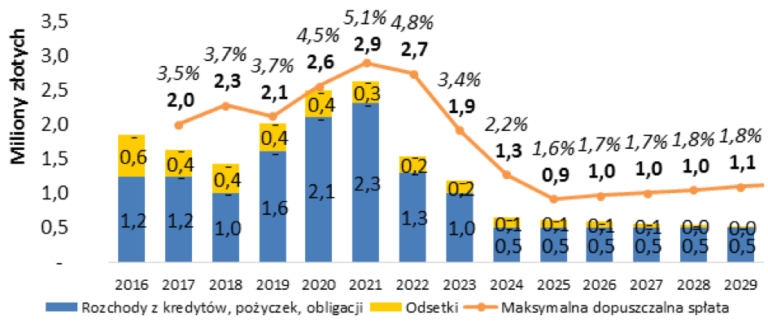

Ryzyko 1: Zbyt wysokie spłaty w stosunku do możliwości budżetowych

Jest to najczęściej występujące ryzyko i jednocześnie takie, które może mieć największe niekorzystne konsekwencje. Przykład pokazany jest na Diagramie 1. Widać na nim, że limit na rok 2017 wynikający ze wzoru z art. 243 ufp wynosi 3,5%, co daje ok. 2,0 mln zł maksymalnej dozwolonej obsługi zadłużenia na ten rok. Zauważmy, że limit ten wyliczony jest na podstawie wykonań nadwyżek bieżących i sprzedaży majątku z lat 2014-2016, a więc nie jest zawyżony. Jednocześnie w prognozie na lata 2019-2021 limit ten rośnie prawie o połowę (z 2,0 mln zł do 2,9 mln zł), a wraz z nim planowana (a więc zawarta w harmonogramach umów kredytowych) obsługa długu. Pytanie, czy założenie takiego wzrostu limitu jest realistyczne?

Nietrudno zgadnąć, że w tym przypadku skarbnik mógł dopasować wartości kształtujące limit z art. 243 ufp do harmonogramów spłat, a nie odwrotnie, jak to powinno być zrobione. Konsekwencją będzie problem z przygotowaniem budżetu spełniającego art. 243 ufp na rok 2019, brak środków na obsługę spłat w latach 2019-2021 i w rezultacie program postępowania naprawczego. Wyjściem z tej sytuacji będzie przeprowadzenie konsolidacji (restrukturyzacji) zadłużenia w celu obniżenia rat do spłaty w latach 2019-2021.

Diagram 1: Zbyt wysokie spłaty w stosunku do możliwości budżetowych

Ryzyko 2: wzrost kosztów oprocentowania ze względu na wzrost stóp WIBOR

O ryzyku związanym ze wzrostem stóp procentowym pisałem już w numerze 19 Wspólnoty („425 samorządów może złamać́ art. 243”). Przypominając krótko, ryzyko wynika z tego, że większość zobowiązań samorządów oparta jest na zmiennej stopie WIBOR, która jest obecnie na najniższych historycznie poziomach. Jednocześnie zaczęła rosnąć inflacja, co w końcu spowoduje wzrost stóp WIBOR, a wraz z tym kosztów odsetkowych płaconych przez samorządy.

Wzrost kosztów odsetkowych będzie oddziaływał na nierówność z art. 243 ufp dwojako: zmniejszy limit obsługi zadłużenia poprzez obniżenie nadwyżki bieżącej, na podstawie której on jest wyliczany, i podwyższy samą obsługę długu, która powinna mieścić się w tym limicie.

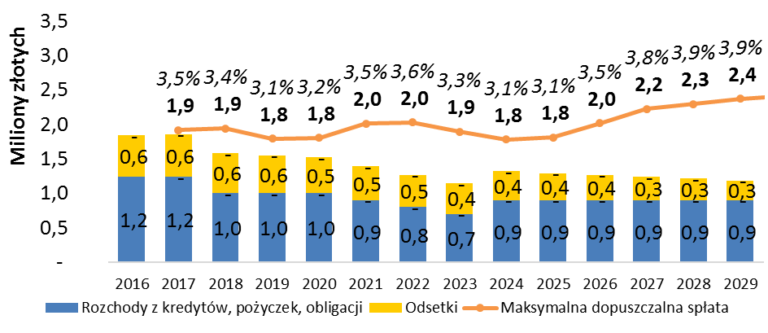

Lepiej widać ten efekt na diagramach 2 i 3. Na diagramie 2 widzimy sytuację wyjściową, gdzie maksymalna dopuszczalna spłata (limit) na poziomie 1,8-1,9 mln zł jest wyższa niż obsługa długu (rozchody plus odsetki), która wynosi ok. 1,6 mln zł. Nierówność z art. 243 ufp jest więc spełniona.

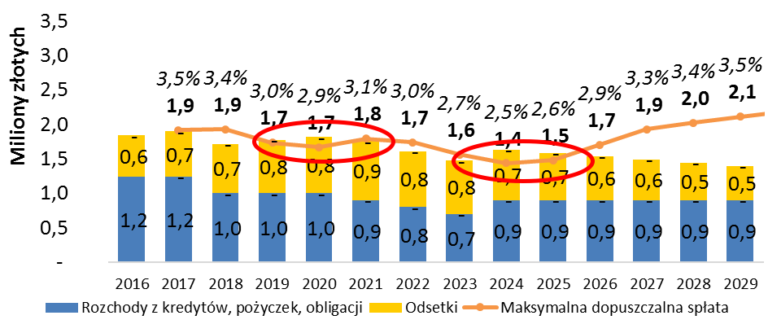

Sytuację po wzroście stopy WIBOR o 2 punkty procentowe w połowie roku 2018 pokazuje diagram 3. Widzimy na nim po pierwsze, że maksymalna dopuszczalna spłata obniżyła się o 0,1-0,2 mln zł (ze względu na spadek nadwyżki bieżącej wpływającej na ten limit). Jednocześnie wzrosły odsetki (średnio 0,2-0,3 mln zł). W rezultacie wysokość obsługi długu przekracza maksymalny dopuszczalny poziom w latach 2019-2021 i 2024-2025. Wyjściem z tej sytuacji ponownie będzie przeprowadzenie konsolidacji (restrukturyzacji) zadłużenia w kierunku obniżenia rat do spłaty w latach 2019-2021.

Diagram 2: Obsługa długu a limit z art. 243 ufp przed wzrostem stóp procentowych

Diagram 3: Obsługa długu a limit z art. 243 ufp po wzroście stóp procentowych o 2 p.p.

Ryzyko 3: Incydentalny spadek limitu z art. 243 ufp

Ryzyko nr 3 realizuje się całkiem często. Ma ono miejsce, jeżeli w samorządzie zdarzy się nieprzewidziane zdarzenie, które wpłynie istotnie na limit maksymalnej spłaty z art. 243 ufp, a między limitem a jego wykorzystaniem nie ma odpowiedniego buforu. Sytuację taką obrazują diagramy 4 do 7.

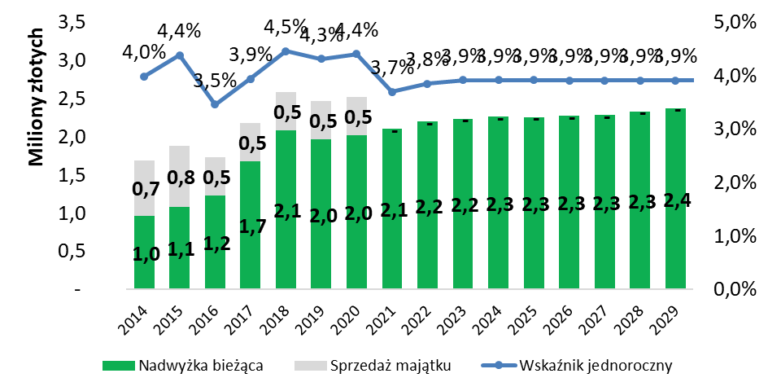

Na diagramie 4 widzimy plan nadwyżek bieżących i sprzedaży majątku przykładowego samorządu. Jednocześnie na diagramie 5 widzimy wyliczony na tej podstawie limit z art. 243 ufp i obsługę długu, która jest poniżej tego limitu. Ale niestety niedużo poniżej.

Diagram 4. Wykonane (2014-2016) i planowane składowe wpływające na limit z art. 243 ufp

Diagram 5. Obsługa długu mieszcząca się w limicie (sytuacja wyjściowa)

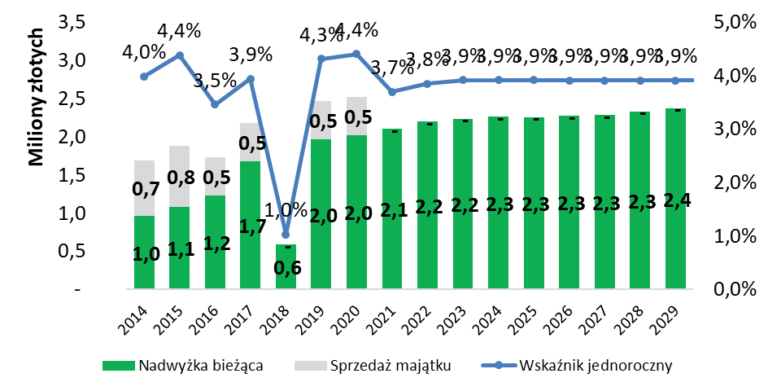

Przypuśćmy, że w roku 2018 samorząd ma pecha i następuje spadek subwencji o 0,5 mln zł, niewykonanie planu sprzedaży majątku na 0,5 mln zł, a także wzrost wydatków bieżących o 1 mln zł, obniżający nadwyżkę bieżącą. Składowe wpływające na limit z art. 243 ufp będą wyglądały jak na diagramie 6.

Diagram 6. Składowe wpływające na limit z art. 243 upf w sytuacji kryzysu w 2018 roku

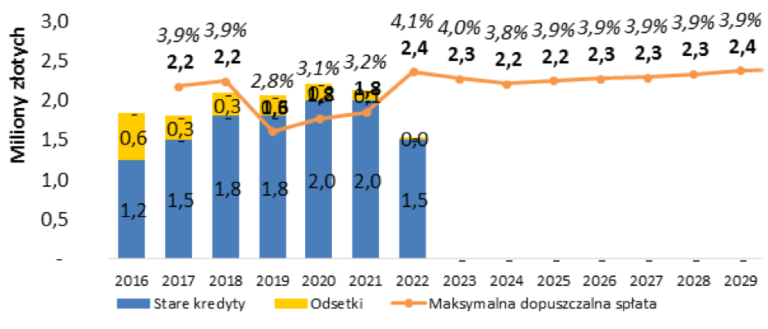

W związku ze spadkiem limitu sytuacja we wskaźniku z art. 243 ufp będzie wyglądała jak na diagramie 7.

Diagram 7. Obsługa długu powyżej limitu z art. 243 ufp w latach 2019-2021.

Ponownie wyjściem z tej sytuacji będzie przeprowadzenie konsolidacji (restrukturyzacji) zadłużenia w kierunku obniżenia rat do spłaty w latach 2019-2021.

Ryzyko 4: Brak możliwości pozyskania nowego finansowania na spłatę zapadających rat

Jeśli samorząd zakłada, że spłata zapadających rat kredytowych będzie dokonywała się z zaciągnięcia nowych przychodów, to realizacja któregokolwiek z ryzyk opisanych wyżej zablokuje mu ten plan. W momencie braku spełnienia wzoru z art. 243 upf jedyną możliwą sytuacją będzie opracowanie i realizacja programu postępowania naprawczego, zakładającego pozyskanie finansowania w sytuacji złamanego wskaźnika. Finansowanie będzie wtedy albo bardzo drogie (jeśli zostanie uzyskane z rynku finansowego) albo opatrzone szeregiem ograniczeń (jeśli będzie do pożyczka z Ministerstwa Finansów).

O pozostałej grupie ryzyk związanych z dostępnością nowego finansowania napiszę w kolejnym artykule.

Mariusz Gołaszewski

Ekspert i praktyk rynku kapitałowego z ponad 15-letnim stażem, w szczególności w zakresie finansowania długu samorządowego. Ekspert w dziedzinie Zarządzania Ryzykiem, posiadacz dyplomu Professional Risk Manager i ACCA. Szkoleniowiec i wykładowca akademicki. Prezes Zarządu Aesco Group, instytucji zajmującej się opracowywaniem rozwiązań dla jst w zakresie zarządzania finansami i zadłużeniem.

{kind=link}

{kind=link}